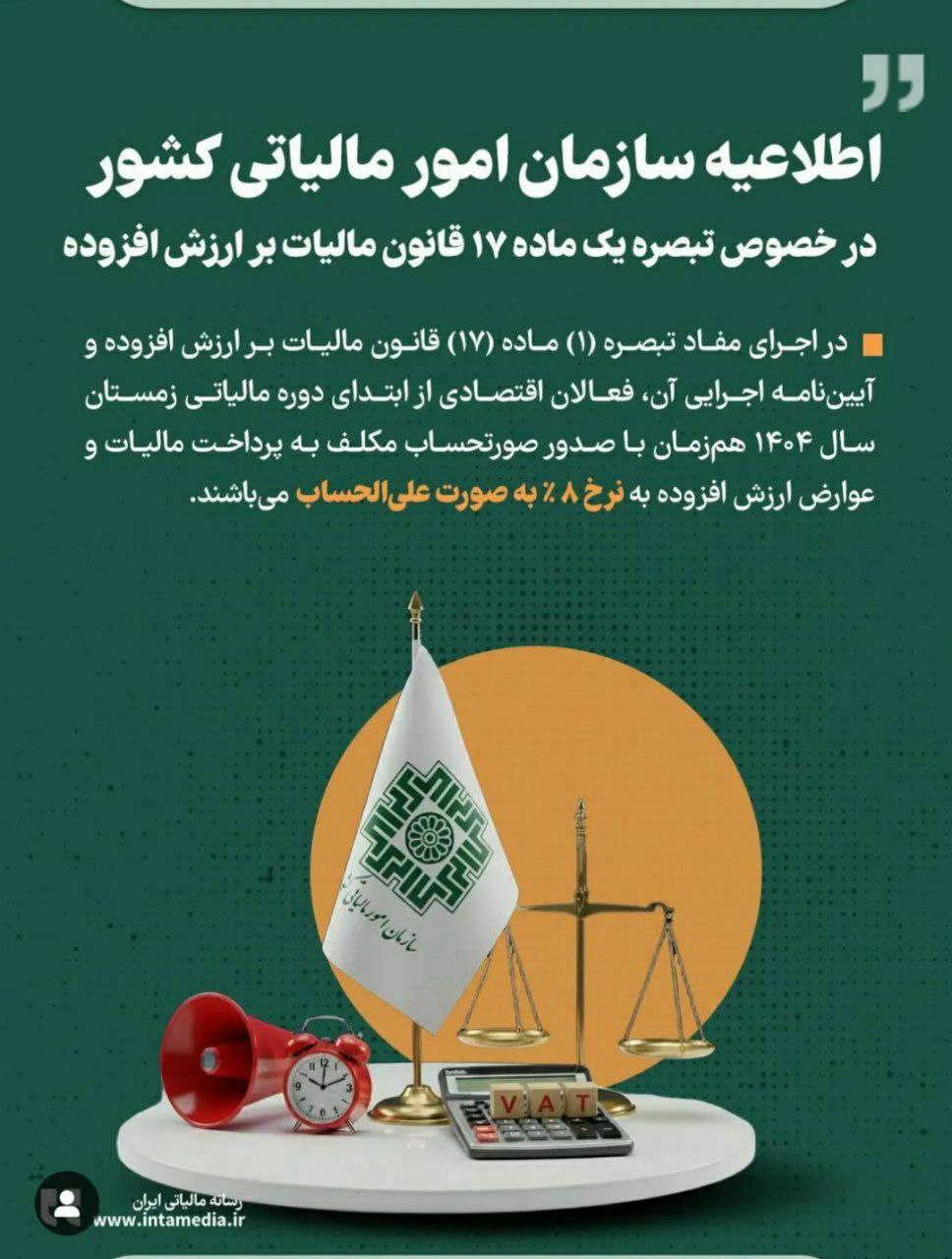

قابل توجه تمامی فعالان در زمینه ارائه انواع غذا و مواد خوراکی موضوع فراخوانهای رستورانها، کافیشاپها، سفرهخانههای سنتی و …

به استناد مفاد تبصره ۱ ماده ۱۷ قانون مالیات بر ارزش افزوده و آییننامه اجرایی آن، فعالان اقتصادی در زمینه ارائه انواع غذا و خوراک موضوع فراخوانهای مذکور، از ابتدای دوره مالیاتی زمستان سال ۱۴۰۴ (۱/۱۰/۱۴۰۴) مطابق جدول پیوست، مشمول مالیات بر ارزش افزوده با نرخ ۸٪ بوده و مکلف به صدور صورتحساب و پرداخت مالیات و عوارض ارزش افزوده بهصورت علیالحساب میباشند.

تذکر:

در صورتی که یکی از شعب واحدهای زنجیرهای مشمول فراخوان باشد، کلیه شعب دیگر نیز با هر ترتیبی و بنا به اقتضا مشمول خواهند بود. جهت مطالعه قوانین مالیاتی و کسب اطلاعات بیشتر میتوانید به سایت ارین مهر سپنتا مراجعه نمایید.

لیست مشمولان تبصره 1 ماده 17 قانون مالیات بر ارزش افزوده